国内零售业开始进入折扣店的时代。

事实上,尽管2003年折扣品牌迪亚天天就进入了中国,但二十年间,零售业的高歌猛进之中,折扣店沦为背景板。即便到2023年年底,比宜德的倒闭还引发了,行业对于折扣模式在中国是否成立的讨论。对于“价格战”的质疑更是长期存在。

不过形势转变的速度超过了多数人的预期。仅仅一年之后,从业者关注的重心就变成了,如何应对折扣店的冲击,以及如何入局抢占市场。

现阶段,这一业态吸引了传统商超、互联网巨头等企业集体入局;奥乐齐几乎成为全行业学习的对象,推出的9.9元的自有品牌白酒在各地商超都能看到;而奥乐齐、超盒算NB的扩张与增长,正快速切分着其他业态的生意。

同时,国内复杂的消费环境,也催生了模式各异的折扣店。

在“低价”优势的共性之下,这些企业分布在不同区域,面积几十平米到上万平米不等。消费场景从高频的一日三餐横跨到情绪消费的满足,对应商品涵盖了生鲜食品、日用百货、美妆潮玩等不同品类。目标客群则囊括了不同年龄段、不同收入的消费者。在供应体系与盈利模式上,企业的生存之道更是各不相同。

这也使得国内折扣店产生的影响并未局限于单一业态。目前,传统商超、各类专业店、甚至线上渠道都在不同程度受到了冲击,进而还在影响全社会的商品流通、定价体系。

经历二十年发展

就全球范围看,折扣店的兴起与经济下行的背景有直接关系。同时,发达的制造业与零售业经营水平的提升,为这一业态持续发展提供了必要条件。二者共同作用下,企业有了为消费者提供了质优价廉的商品,满足其需求的机会。

事实上,折扣店鼻祖ALDI的发展轨迹与此完全契合。二战后,德国经济萧条,消费者购买力下降,但对于优质商品的需求没有改变。因此,阿尔布莱希特兄弟接手食品杂货店后,直接降价3%的策略,使其实现了快速增长,并在1967年开启了跨国扩张。

目前,ALDI已经有超过12000家门店,年销售增长16%,达到了1236亿美元(近9000亿元人民币)。

ALDI之外,折扣店也已成为主流业态。有机构预计到2030年,全球折扣市场规模将达到6万亿元。尼尔森IQ数据显示,目前折扣业态在德国的渗透率达到了42%,在日本达到了31%。但目前,国内折扣店渗透率仅8%,市场规模则刚刚突破2000亿元。

这一差异的存在也不难理解,毕竟发展时间相差了半个多世纪。而近年来,国内折扣店发展的条件才趋于成熟。

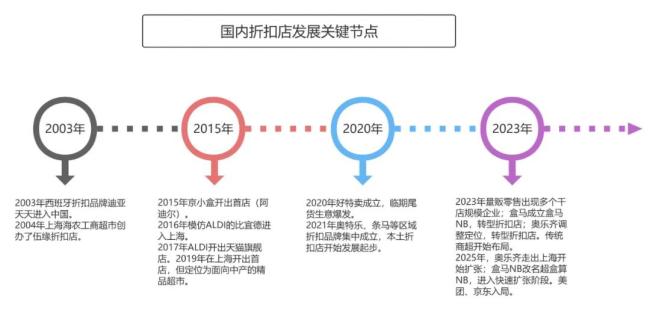

国内折扣店发展最早可以追溯到2003年。这一年,西班牙折扣品牌迪亚天天进入了中国,一年后,上海农工商超市创办了伍缘折扣店。据了解,这两家企业后续都开出了上百家的门店,但在大卖场跑马圈地、消费快速升级的时代,这种尝试实际并未在行业内溅起多大的水花。企业最终也走向了关停。

直到2015年之后,折扣店再次进入了大众视线。2016年,德国人Philipp SpangeNBerg在上海创办了比宜德,将德国ALDI折扣店模式引入了国内。2017年,ALDI改名奥乐齐进入中国,并开出了天猫旗舰店。两年后,上海开出了首店。

行业也开始关注探讨折扣店在国内的发展前景,及其对其他业态产生的影响。小红岛等本土折扣店则在2019年成立。

区域企业也开始探索折扣店的模式则要更早一些。2015年,京小盒在西安开出了名为“阿迪尔”的折扣店(后续改名为“京小盒”)。就门店看,模式完全模仿ALDI,甚至品牌名也仅仅将ALDI中文名调换了次序。

2020年,受疫情影响,厂家去库存需求爆发,因而催生了以销售临期尾货商品为主的企业。好特卖、嗨特够就诞生于这一时期。

与此同时,消费环境发生了转变,消费者普遍追求控制支出,关注商品性价比。因此,“更低的价格”成为吸引客流的关键,折扣店的发展也有所加快。目前,区域头部的折扣品牌,条马、奥特乐、爱折扣、巡物社等品牌集中成立于这一时期。

可以说,折扣店的发展空间出现。但这一时期,行业关注的焦点则在社区团购上。在巨头的烧钱厮杀下,折扣赛道依然略显沉寂。

直到2023年形势得以扭转,折扣店真正成为了行业关注的焦点,大量企业开始入局这一赛道,并持续至今。

一个标志性的事件是,2023年年底奥乐齐重新调整定位,由面向中产群体的“精品超市”转为“折扣店”。同一年,盒马也整合了盒马邻里与盒马奥莱,成立了盒马NB事业部,开始转型折扣店。此后,便进入了快速扩张阶段。

过去几年,传统商超中永辉超市曾设立了“正品折扣店”,冠超市开出了“冠派客”,新乐超市、中百超市、物美超市也先后推出了折扣品牌。

原因在于,一方面,量贩零售店迎来了爆发,零食很忙在较短的时间内开出了数千家门店,“低价”优势的潜力爆发。另一方面,经营恢复常态后,商超业绩的持续下滑,以及大量企业在社区团购上的失利,也在倒逼其寻求新的出路。更重要的是,就全球范围来看,国内折扣店的发展空间巨大。

从第一家折扣店诞生到今天,经历二十多年,折扣店的模式基本验证。奥乐齐、超盒算NB向华东地区乃至全国扩张的大势已定,不同区域也诞生了代表性的折扣店品牌,且已经具备一定规模。而在之后,还有包括京东、美团等互联网企业的布局。

这也代表着,折扣店从摸索试错走到了快速扩张的阶段。可以预见,折扣店后续的发展速度还将进一步加快。

几种主流折扣店模式对比

值得关注的是,虽然同为折扣店,经营遵循为消费者持续提供低价商品的准则,但企业发展模式差异显著。目前,在商品结构、客群定位、门店模型、盈利模式等诸多方面都能够看到不同。具体来看,涉及六类企业。

第一,以奥乐齐、超盒算NB为代表,是常规定义下的标准折扣店,且已经形成规模。门店面积通常在500-800平米之间,商品SKU数约1500-2000个。同时,严格遵循“宽类窄品”的理念,同类商品只上架2-3个单品。例如,奥乐齐的洗发水、沐浴露等商品仅销售一款自有品牌商品、一款品牌商品。

门店销售商品以高频刚需的生鲜食品,以及日用百货,主要满足消费者“一日三餐”和日常需求。因而,门店多开在社区周边,面向家庭消费者。生鲜以及加工熟食的占比远高于其他折扣店。以超盒算NB为例,生鲜食品占比已经达到了60%。

同时,自有品牌占比较高,二者分别达到了90%和60%,而大量自有品牌成为支撑其低价优势的关键。因此,奥乐齐与超盒算也与其他折扣店形成了一定差异,即追求极致性价比的同时,并没有完全放弃服务与体验。据了解,目前超盒算NB的毛利率为15%,而奥乐齐则更高一些。

但即便如此,奥乐齐与超盒算NB主力客群也有所不同。前者的定位更高,主要面向有一定消费能力的上班族,后者则面向更关注性价比的群体。

第二,以条马、京小盒为代表,是ALDI模式的学习模仿者,与第一种企业存在较多的相似之处。差异的形成则与企业所处阶段,运营水平有直接关系。

这些企业门店面积多在200平米左右,商品SKU控制在2000个以下。以条马为例,门店面积通常在150-200平米之间,商品SKU数约800个。主要销售消费频次较高的刚需快消品,例如冻品、酒饮、日用百货以及少量的水果。

价格优势的形成主要源于对于各环节运营成本的压缩。生鲜占比不高正是出于保证经营效率的考量。

为了压缩成本,其门店多开在二线城市及周边乡镇,降低租金。同时,不向供应商收取进场、促销等各类费用,降低了商品的采购成本。精简了物流运输流程、减去了拆包分拣等环节。目前,前后台的毛利率设置为15%,房租、仓储物流成本为2%,人力成本5%。

这些举措使其较传统商超在成本上有了更大的优势,也直接带来了商品售价的降低。据了解,超市平均人力成本就已经接近10%。与此同时,这些企业也在开发自有品牌商品,但占比较小。

事实上,ALDI的发展也经历了,从以标品销售为主逐渐拓展到了生鲜品类,门店的装修形象不断升级,进而增加服务提升用户体验的过程。因此,有理由判断这些企业未来将朝着奥乐齐的方向发展。

第三,以B2B业务起家,定位特价批发超市的乐尔乐。这是国内规模最大的折扣店品牌,门店数已超过8000家。但其经营理念逻辑与典型的折扣店有所区别,其价格优势主要来自于规模优势以及对于各环节成本的极致压缩。

一个显著区别是,折扣店经营普遍采用销售有限品类提升效率,乐尔乐强调一站式购齐。500百平米的门店商品SKU数可以达到2万个,涵盖了生鲜熟食之外的所有品类。其门店面积则从几百平米到上万平米不等,选址也没有特定范围,会开在学校、工厂、社区周边。同时,乐尔乐也兼顾了批发与零售业务。

另一特点在于,折扣店普遍会通过自有品牌商品开发控制成本,保证价格优势。但乐尔乐完全不做自有品牌,甚至也没有跳过经销商的环节。但乐尔乐的价格依然具有绝对的优势,其客群主要是对价格极度敏感群体,例如,消费能力有限的老年人、学生等。

规模优势以及背靠长沙高桥批发市场,为其带来了供应链上的优势,降低了商品加价率。同时,乐尔乐最大限度压缩了运营成本。例如,降低装修标准、用风扇代替空调等,将装修成本控制到一般门店的1/4,也规避了运营难度较大、损耗较高的生鲜、熟食等品类。

有消息指出,乐尔乐直营店的毛利率严格控制在了12%,低于行业平均水平。

第四,以冠派客、奥特乐为代表,具有品牌集合店属性。在商品结构、消费场景上区别于主流折扣店。

这类企业不以食品销售为主,主要面向个人消费。从商品结构看,美妆个护占比较大,同时涵盖了休闲食品、酒饮、潮玩等品类,不销售生鲜类商品。

选品则侧重于知名度较高,在年轻消费者中流行,具有一定网红属性的商品。主要满足的是刚需以外的情绪消费需求。客群则普遍以年轻女性为主。举例来说,冠派客的消费者集中在18-40岁之间,其中70%为女性。在选址上,则主要集中在购物中心,而非社区。

不过从运营底层逻辑来看,与折扣店基本一致。门店面积在300平米左右,主打精选SKU。奥特乐门店的SKU数约为800个,冠派客则为2500个。同时,强调压缩中间环节,简化运营流程,以此降低经营成本。

第五,以好特卖、嗨特购为代表,主要销售临期尾货的企业。这类企业与上述企业的区别主要在于,低价并未源于效率提升,而是商品本身价值的损失。

以好特卖为例,商品结构为80%的尾货和20%的新品,涉及各类食品、用品。由于尾货供给不稳定,产品汰换速度较快,许多商品只有上架销售一次的机会,很难支持计划性消费。所以主要满足随机购物需求,为消费者提供的是猎奇、尝鲜的机会。

事实上,在选品上,企业也更愿意选择契合年轻人需求,具备新品、网红属性且不算常规的商品。品牌商品加上较低的价格,降低了消费者的试错成本。因此好特卖吸引了关注商品品质,且愿意尝试新品的消费者。其客群集中在20岁到35岁之间,多为一二线城市的白领、宝妈等群体。

考虑到不少厂商出尾货不考虑成本,市场上又缺少可以对照的价格,因此折扣企业的毛利率也高于其他类型的折扣店。公开数据显示,好特卖的毛利率能够达到35%。

第六,以零食很忙、赵一鸣零食为代表的垂直品类折扣店。这是国内最早爆发成熟的一类折扣店,目前行业已经诞生了万店规模的企业。

量贩零食店的崛起,源于企业跳过了中间的经销环节,同时采取“薄利多销”的理念,与商超等渠道在价格上拉开了较大差异。此前,有超市负责人表示,零售店部分商品的售价实际要低于超市的进货价。

另一方面,这类超市则采取了一线品牌引流,白牌商品提升毛利的逻辑,进一步强化了自身的价格形象。

目前,这类企业主要在下沉市场发展,销售商品则以休闲食品、酒饮为主。近年来,也出现了拓展品类,开始向折扣超市转型的趋势。

国内的消费市场广阔,消费习惯需求差异显著,能够支撑不同业态、类型企业的发展。折扣店类型也不仅限于此,而且整个行业还在快速地迭代之中,新的模式也在不断涌现。例如,近期京东则开出了5000平米的折扣店,销售包含生鲜的全品类商品。这一模式,也区别于现有的折扣店。

反思:折扣店是业态还是战略?

就折扣店而言,国内的发展才刚刚走出了模式验证的阶段,整体规模依然较小。但就实际情况看,已经深刻影响到了整个零售行业。

直接的影响来自于对于其他业态的分流。一个典型的案例在于,零食折扣店曾导致不少超市休闲食品的销售下滑超过30%。而面对奥乐齐、超盒算NB的扩张,也在不断切分传统超市、社区生鲜店的生意。一个共识在于,未来折扣店可能取代30%的传统商超。

更大的影响则在于改变经营逻辑。折扣店追求效率提升,强调极致性价比,为零售企业提供了更大的想象空间与经营思路。现在线上商品天然比线下便宜的理念已经有所扭转,不少企业开始对标线上渠道。

在这中间,传统零售企业开始放弃长期以来的进场费模式,账期制度,并未将供应链向源头延伸。同时倒逼企业优化运营环节流程,进而压缩成本,以寻求价格上的优势。商超企业也因此重新掌握卖场的主动权,商品力成为重点。

与此同时,原有的流通体系也在瓦解,大量的经销商被淘汰,新兴的供应链企业开始承担中间商的职责。零供关系开始从博弈走向合作。

这些变化之中,零售行业进入了低成本运营全新时代。

一个值得讨论的话题是,折扣到底是一种业态还是战略。今天来看,折扣店作为一个独立的业态是成立的,但这并不妨碍折扣化的普适性。

就广义来看,折扣店覆盖极广。名创优品、生鲜传奇都被看作是典型的折扣店。而在全球范围内,costco、沃尔玛也被归于此。其原因就在于,这些企业都能够通过运营效率提升,持续稳定地提供更低价格的商品。

首都经济贸易大学教授陈立平就曾多次指出,折扣化是一种战略,企业盲目布局是在骑驴找驴。“在全世界范围内,除了国内市场,没有一家超市会把自己叫奥特莱斯或者折扣店,也没有商业公司将公司名叫做硬折扣。”他说道。而在此前,国内零售企业在长时间都陷入了,追求绝对低价的误区。

以此来看,相较于下定义、学模式,以及单纯追求低价,零售企业的重心更应该放在降低成本、提高周转、从而提升商品性价比上。即便市场上没有折扣店,这些因素也是零售企业能够持续生存采取的关键。折扣店也同样面临类似考验。

万生优配官网提示:文章来自网络,不代表本站观点。